みなさん、こんにちは。食品経営支援協議会(FMSC)理事の秋島 一雄です。前回のブログで消費税の仕組みとインボイス制度の概略をお伝えしました。今回から実務的に事業者がどんな準備をすれば良いかをお伝えしていきます。

1:仕入税額控除とインボイス制度

今回のインボイス制度の主なポイントは、「消費税の仕入税額控除方式」です。消費税の独特の制度である仕入税額控除、そこに対するインボイスといった新たな方式の導入になります。従来の仕入税額控除と違う主な点は以下です。

- インボイス以外の請求書では、消費税の仕入税額控除は不可になる

- インボイスに追加の記載項目(インボイス発行事業者の番号、消費税額の明記)

2:制度導入後の課税事業者から見た免税事業者との取引

消費税を納める必要がある課税事業者は本則か簡易かといった2つの形態があります。

- 本則(原則)課税事業者:売上に係る消費税から仕入に係る消費税を引いて納付額が決まる

- 簡易課税事業者:仕入に係る消費税をみなし仕入率で計算して納付額が決まる

(ただし、簡易課税事業者になるには、売上5千万円以下で、簡易課税への選択届出が必要みなし仕入率は卸業が90%、小売業が80%、飲食業が60%を売上に係る消費税に乗じます)

この点は現状のまま変更はありません。しかしインボイス発行事業者以外(主に免税事業者)からの仕入取引は仕入税額控除不可なので、①本則事業者にとっては大きな問題となります。

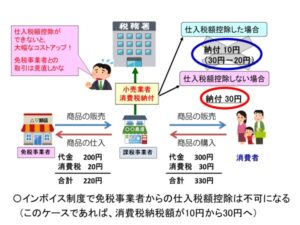

上記の図は、課税事業者である小売業者が免税事業者である卸業者から、商品を220円で仕入、330円で消費者に販売した場合のケースです。

以前は免税事業者からの仕入も仕入税額控除ができたので、消費税納付額は30円-20円の10円でしたが、インボイス制度導入後は免税事業者からの仕入は仕入税額控除ができないので、売上に係った消費税30円全額の納付が必要になってきます。その結果として仕入の消費税分がコストアップになります。つまり収益を考えると、取引先の選別(免税事業者との取引の是非)も生き残りをかけて必要なことになってきます。

今回の制度改正では、免税事業者からの仕入税額控除は、このようにいきなり100%控除不可になるのではなく、実際には2023年10月から2026年9月までは80%、2026年10月から2029年9月までは50%、といった仕入税額控除が認められる経過措置が設けられています。

しかし、課税事業者からすれば、通常の相手とは別に免税事業者に向けに特別な経理処理をせざるを得ず、この手間を考えると、免税事業者との取引を敬遠する傾向が高いと思われます。

今回は、以上のように課税事業者からの視点でしたが、次回は免税事業者の視点をお伝えいたします。

一般社団法人食品経営支援協議会では、この食品衛生への理解を深めるための各種セミナーをご提供しています。また、HACCPに沿った衛生管理とその計画の策定支援およびモニタリングを中心とした運用支援をおこなっています。https://fmsc.or.jp/contact/

執 筆 者

![]()

秋島 一雄

一般社団法人 食品経営支援協議会 代表理事

中小企業診断士 / 東京商工会議所中小企業相談センターコーディネーター / HACCP コーディネーター / 産業能率大学兼任講師

総合商社の営業マンから経営コンサルタントとして独立。中小企業専門のコンサルタントとして、東京商工会議所を含め公的機関にて年間200件以上の経営支援実績がある。また販路開拓・マネジメント・海外展開・創業塾等の研修・セミナーの講師も務め、その現場感覚のある指導でリピーターも多い。